가족 중 한 사람에게 큰 병이나 난치병이 발생하는 것은 가계 전체가 위험에 빠지는 것과 마찬가지다. 특히 중증 질환 치료비는 대부분의 사람들에게 부담으로 다가온다. 실제로 우리나라 국민건강보험의 보장률은 아직 부족한 수준이며, 진료비 본인 부담률도 높은 편이다. 이러한 상황에서 과도한 의료비는 가계 파탄의 3대 원인 중 하나가 되고 있다. 따라서 평소 발생할 수 있는 의료비를 미리 준비해놓는 현명함이 필요하다.

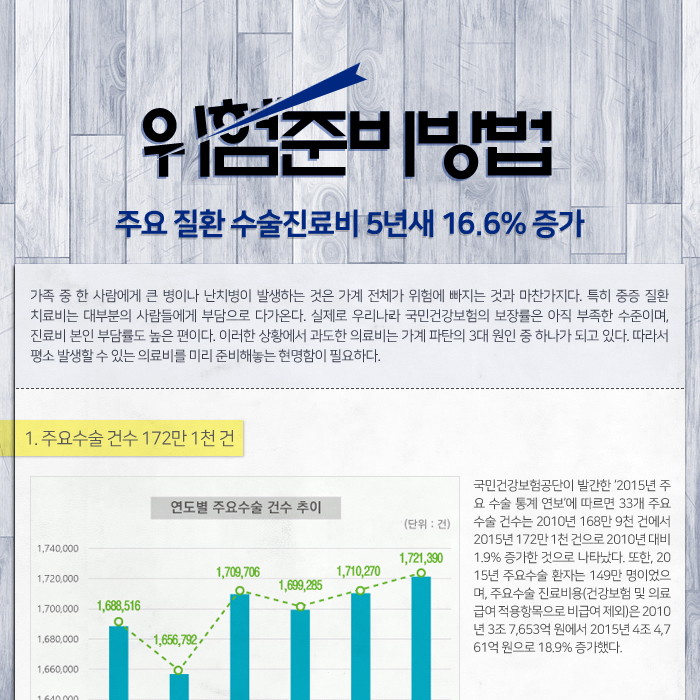

1. 주요수술 건수 172만 1천 건

국민건강보험공단이 발간한 ‘2015년 주요수술통계연보’에 따르면 33개 주요수술 건수는 2010년 168만 9천 건에서 2015년 172만 1천 건으로 2010년 대비 1.9% 증가한 것으로 나타났다. 또한, 2015년 주요수술 환자는 149만 명이었으며, 주요수술 진료비용(건강보험 및 의료급여 적용항목으로 비급여 제외)은 2010년 3조 7,653억 원에서 2015년 4조 4,761억 원으로 18.9% 증가했다.

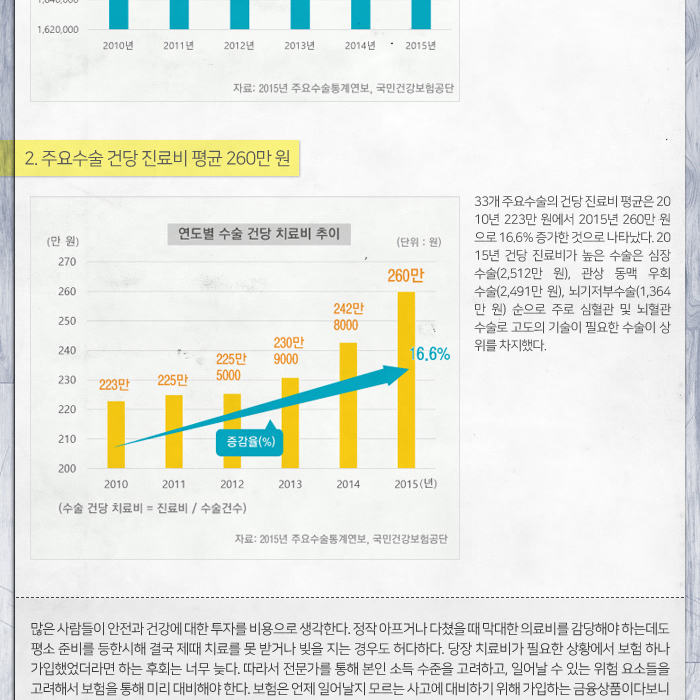

2. 주요수술 건당 진료비 평균 260만 원

33개 주요수술의 건당 진료비 평균은 2010년 223만 원에서 2015년 260만 원으로 16.6% 증가한 것으로 나타났다. 2015년 건당 진료비가 높은 수술은 심장수술(2,512만 원), 관상동맥우회수술(2,491만 원), 뇌기저부수술(1,364만 원) 순으로 주로 심혈관 및 뇌혈관수술로 고도의 기술이 필요한 수술이 상위를 차지했다.

많은 사람들이 안전과 건강에 대한 투자를 비용으로 생각한다. 정작 아프거나 다쳤을 때 막대한 의료비를 감당해야 하는데도 평소 준비를 등한시해 결국 제때 치료를 못 받거나 빚을 지는 경우도 허다하다. 당장 치료비가 필요한 상황에서 보험 하나 가입했었더라면 하는 후회는 너무 늦다. 따라서 전문가를 통해 본인 소득 수준을 고려하고, 일어날 수 있는 위험 요소들을 고려해서 보험을 통해 미리 대비해야 한다. 보험은 언제 일어날지 모르는 사고에 대비하기 위해 가입하는 금융상품이다보니 오랜 기간 유지해야 하므로 합리적으로 판단해서 가입해야 한다.

|