알테오젠, 장중 시총 9조9000억 터치

알테오젠 본사 및 연구소 전경. [사진 제공=알테오젠]모건스탠리캐피털인터내셔널(MSCI) 한국지수 구성 종목에 새로 편입된 알테오젠의 시가총액이 다시 10조원을 바라보고 있다.

증권가에는 에코프로비엠과 HLB가 이전상장을 마치면 알테오젠이 코스닥 대장주에 오를 수 있다는 장밋빛 전망까지 등장했다.

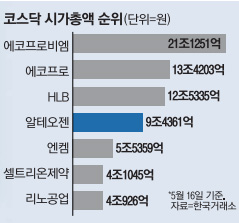

16일 한국거래소에 따르면 이날 알테오젠은 전 거래일 대비 2.01% 오른 17만8000원에 마감했다. 알테오젠은 하루에 6.14%의 상승률을 기록한 직전 거래일에 이어 이날도 강세를 보이며 시총 9조 4361억원에 거래를 마쳤다. 시총 10조원까지 5639억원을 남겨둔 셈이다. 이날 장중에는 주가가 7% 이상 오르면서 시총이 9조9000억원을 돌파하기도 했다.

연초 시총이 3조원 수준이던 알테오젠은 글로벌 빅파마 머크(MSD)와의 독점 계약 소식에 급등하며 주가가 두 배 가까이 뛴 상태다. 지난 3월에는 시총 10조원을 넘기기도 했으나, 같은 달 대주주가 대규모의 시간 외 대량매매(블록딜)를 시행한 이후 아직 10조원 고지를 다시 밟지 못하고 있다.

최근 금리 인하 기대감이 부상하면서 ‘MSCI 편입’이라는 재료까지 갖춘 알테오젠으로 이날 외국인과 기관 수급이 몰렸다.

16일 외국인과 기관은 알테오젠을 각각 138억원과 275억원 순매수했다. 최근 제롬 파월 연준(Fed) 의장이 금리인상 가능성을 일축한 데다가 전날 나온 미국 4월 소비자물가지수(CPI)도 둔화하면서 금리 인하 기대가 치솟고 있기 때문이다.

반면 이번에 알테오젠과 함께 MSCI에 신규 편입한 HD현대일렉트릭과 엔켐은 기관과 개인의 순매도에 각각 0.19%와 1.36% 하락했다.

허혜민 키움증권 연구원은 “최근 금리 인하 기대감이 커지면서 상대적으로 소외돼 있던 성장주들이 반등하고 있다”며 “바이오 종목 가운데서도 재료가 있는 종목이 몇 가지 없어 MSCI에 편입한 알테오젠에 투심이 쏠린 모양새”라고 말했다.

16일 기준 코스닥시장의 시총 4위 종목인 알테오젠은 1위 에코프로비엠과 3위 HLB가 시장을 떠나면 순위가 2위까지 치솟는다. 이전 상장을 위한 주관사 선정을 마친 에코프로비엠은 이달 30일 자회사 에코프로글로벌과의 합병을 매듭짓고 본격적인 추진에 나설 방침이다. HLB의 경우 16일(현지 시각) 미국 식품의약청(FDA)이 간암 신약 ‘리보세라닙’ 품목 허가 여부를 발표하면 코스피 이전에 박차를 가할 계획으로 알려졌다.

증권가에서는 알테오젠이 독보적인 제형변경 기술을 바탕으로 2위를 넘어 코스닥 대장주로의 부상을 점치고 있다.

알테오젠은 정맥주사(IV) 제형을 피하주사(SC)제형으로 바꾸는 하이브로자임기술 ‘ALT-B4’를 보유한 기업이다.

하이브로자임기술은 알테오젠을 비롯해 할로자임 등 세계적으로 단 두 기업만 갖고 있는 기술이다. 알테오젠은 이미 SC기술로 글로벌 제약사 사노피, 머크, 산도즈 등과 기술이전 계약을 체결했다. 내년부터 알테오젠의 신제품 매출이 발생하면서 시총 40조원이 넘는 삼성바이오로직스와 셀트리온 등의 실적에 근접하며 주가가 크게 뛸 거라는 분석이다.

엄민용 신한투자증권 연구원은 알테오젠의 목표주가로 30만원을 제시하면서 “알테오젠이 자체 제작한 테르가제와 산도즈·인타스 등에 기술수출한 4개 제품의 매출이 2025년 본격화되어 국내 바이오기업 중 최대 매출액과 영업이익을 달성할 것”이라고 말했다.

HLB의 FDA 승인이 불발되면서 이전 상장이 미뤄지더라도 반사이익을 볼 수 있다는 목소리도 있다. 금융투자업계 관계자는 “HLB가 FDA 승인에 실패하게 되면 수급이 알테오젠으로 옮겨지면서 수혜를 볼 것”이라며 “FDA 결과가 관계 없이 알테오젠이 코스닥 시총 1등이 될 가능성이 크다”고 말했다.

![알테오젠 본사 및 연구소 전경. [사진 제공=알테오젠]](https://imgnews.pstatic.net/image/009/2024/05/16/0005304527_001_20240516225401024.jpg?type=w647)