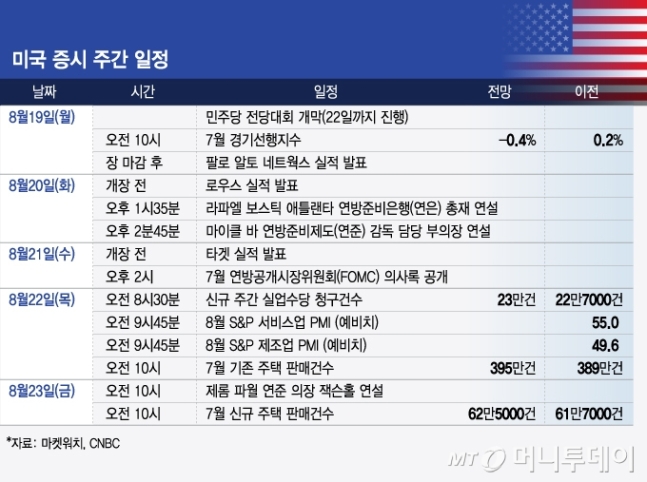

미국 증시 주간 일정/그래픽=김현정

미국 증시는 지난주 완만한 인플레이션과 강력한 소매판매 지표, 견고한 월마트의 실적 발표에 힘입어 경기 침체 우려가 가라앉으며 큰 폭으로 뛰어올랐다.

지난주 다우존스지수는 2.9%, S&P500지수는 3.9% 나스닥지수는 5.3% 상승했다. 이는 지난해 11월 이후 최대 주간 상승률이다. 이로써 미국 증시는 이달 초 부진한 지난 7월 고용지표로 촉발됐던 급락세를 대부분 만회했다.

이번주에는 경제지표와 기업들의 실적 발표가 상대적으로 한산한 가운데 모든 관심은 오는 22~24일 열리는 잭슨홀 경제 심포지엄에서 제롬 파월 연방준비제도(연준) 의장이 어떤 메시지를 전달할 것인지에 집중될 전망이다. 파월 의장의 연설은 오는 23일 오전 10시(한국시간 23일 오후 11시)에 예정돼 있다.

파월 의장은 잭슨홀 연설에서 예상 이상 악화됐던 지난 7월 고용지표와 견조한 소비 지출 추이, 인플레이션 하락세 등을 언급하며 오는 9월 17~18일 연방공개시장위원회(FOMC)에서 4년 6개월만의 첫 금리 인하를 위한 초석을 마련할 것으로 전망된다.

연준의 금리 인하가 경기 둔화에 비해 너무 늦게 이뤄진다면 미국 경제는 침체에 빠질 가능성이 높아진다. 반대로 금리 인하가 너무 빠르다면 증시에 투기 광풍이 일어나고 인플레이션이 재상승할 수 있다.

하지만 연준의 오는 9월 금리 인하가 시의 적절하다면 경제는 침체의 리스크와 인플레이션 재상승의 리스크를 모두 벗어나 연착륙(소프트랜딩)에 성공할 수 있게 된다.

웰스 파고는 지난주 보고서에서 연준이 적절한 금리 인하로 연착륙에 성공할 경우 증시는 강한 상승세를 보인다며 1995년의 사례를 들었다. 당시 연준의 첫번째 금리 인하 이후 18개월 동안 S&P500지수는 40% 이상 급등했다.

투자자들의 관심을 끌었던 9월 FOMC에서 금리 인하 폭은 0.25%포인트로 수렴되는 모양새다. 시카고 상품거래소(CME) 금리 선물시장에 따르면 오는 9월 FOMC에서 0.25%포인트 금리 인하 전망은 75%로 0.5%포인트 인하 전망인 25%에 비해 압도적으로 높다.

경기 침체 우려가 극에 달했던 이달 초만 해도 0.5%포인트 인하 전망이 70%를 훌쩍 넘어섰지만 이후 발표된 경제지표들이 호조세로 확인되면서 0.25%포인트 인하 전망이 올라갔다.

투자자들에겐 23일 파월 의장의 잭슨홀 연설이 이번주 하이라이트겠지만 미국 국민 전체적으로는 19~22일 민주당의 전당대회가 가장 큰 이슈다. 특히 오는 22일로 예정된 카멀라 해리스 미국 부통령의 민주당 대선 후보 수락 연설은 국정 운영 방향을 알 수 있다는 점에서 시장도 주목할 것으로 보인다.

이외에 오는 22일에는 최근 노동시장 동향이 초미의 관심이 되면서 시장 영향력이 커진 신규 주간 실업수당 청구건수가 발표된다. 오는 21일에는 지난 7월 FOMC 의사록이 공개된다.

오는 20일 로우스와 21일 타겟 등 소매업체들의 실적 발표도 소비 지출 현황을 파악할 수 있다는 점에서 주시할 필요가 있다. 19일에는 사이버 보안업체인 팔로 알토 네트웍스가 실적을 공개한다.